7. CITIBANK

7.1 Châu Á có khả năng phải đối mặt với áp lực từ suy thoái kinh tế tiềm ẩn của Mỹ, nhưng cũng có khả năng chứng kiến sự phục hồi nhờ sự phục hồi của Trung Quốc.

Thái Lan đã có sự hồi sinh mạnh mẽ về du lịch và có khả năng tăng tốc. Ấn Độ chứng kiến sự bùng nổ đầu tư và dòng vốn chảy vào đáng chú ý. Indonesia và Malaysia thúc đẩy sự bùng nổ hàng hóa. Trong khi đó, Bắc Á nhìn chung mở cửa trở lại chậm hơn, điều này ảnh hưởng nặng nề nhất đến Hồng Kông và Trung Quốc đại lục. Sự leo thang địa chính trị đè nặng lên Đài Loan, trong khi Hàn Quốc cũng bị ảnh hưởng bởi thị trường công nghệ đi xuống, đặc biệt là chất bán dẫn.

Vào năm 2023, châu Á có thể sẽ mở cửa trở lại rộng rãi hơn, bao gồm cả Trung Quốc. Những phát triển y tế gần đây và những thay đổi trong thông điệp của chính phủ cho thấy chính sách zero-COVID sẽ được nới lỏng đáng kể, có lẽ là vào mùa xuân năm 2023, sau làn sóng lây nhiễm mùa đông.

Trung Quốc mở cửa trở lại có thể có tác động tích cực vượt ra ngoài biên giới. Nhu cầu phục hồi có thể thúc đẩy nhập khẩu của Trung Quốc từ khu vực rộng lớn hơn, bù đắp một số tác động từ suy thoái ở châu Âu và Mỹ. Khả năng nối lại hoạt động du lịch nước ngoài của người Trung Quốc có thể giúp mở rộng quá trình phục hồi tại các thị trường như Thái Lan, nơi du lịch đã phục hồi tới 50% mức của năm 2019 mà không cần hoạt động du lịch của người Trung Quốc trở lại.

Cân nhắc các yếu tố trên, chúng tôi tin rằng châu Á có thể tránh được suy thoái kinh tế vào năm 2023, ngay cả khi cân nhắc đến những yếu kém tiềm tàng từ bên ngoài.

Chúng tôi kỳ vọng tăng trưởng GDP thực tế của thị trường mới nổi (EM) châu Á sẽ đạt 5,0% vào năm 2023 sau khi giảm xuống chỉ dưới 4,0% vào năm 2022.

Sự thay đổi quan trọng sẽ là Trung Quốc nơi tăng trưởng có khả năng phục hồi từ 3,5% lên 4,5%. Nền kinh tế Hồng Kông có thể đảo ngược từ mức giảm 2,6% sang mức tăng trưởng 2,8%.

Trong số các nước châu Á phát triển, Nhật Bản có thể là quốc gia kiên cường nhất, giữ mức tăng trưởng trên xu hướng ở mức 1,6%, điều này góp phần khiến chúng tôi ưa thích thị trường này.

Hầu hết các nền kinh tế khác có thể sẽ thấy sự giảm tốc vừa phải.

7.2 Thị trường tiền tệ châu Á

Các loại tiền tệ châu Á – được đại diện bởi Chỉ số đô la châu Á JP Morgan của Bloomberg – suy yếu 11,3% từ năm 2022 đến tháng 10. Các đợt tăng lãi suất 400 điểm cơ bản của Fed cho đến tháng 11 khiến lợi tức của Mỹ hấp dẫn hơn nhiều so với châu Á. Kết quả là tỷ giá hối đoái âm đã gây ra dòng vốn chảy ra ngoài và ảnh hưởng đến các đồng tiền châu Á, với việc một số ngân hàng trung ương liên tục can thiệp để hỗ trợ đồng tiền của họ, đặc biệt là Nhật Bản, Trung Quốc và Hồng Kông.

Việc thắt chặt của FED có thể tiếp tục vào đầu năm 2023, trong thời gian đó đồng đô la Mỹ có thể vẫn được hỗ trợ. Nhưng khi dữ liệu kinh tế của Mỹ trở nên yếu đi và FED chuyển sang cắt giảm, đồng USD có thể giảm giá đáng kể. Một số dấu hiệu ban đầu của điều này đã trở nên rõ ràng vào cuối năm 2022.

Đồng Yên Nhật dường như được xếp vào vị trí tốt nhất trong số các loại tiền tệ châu Á có thể phục hồi. Do lập trường nới lỏng của Ngân hàng Trung ương Nhật Bản, các vị thế bán đồng Yên Nhật đang ở mức kỷ lục. Sự đảo ngược có thể sẽ diễn ra kịch tính như khi đồng Yên suy yếu 30% cho đến tháng 10 năm 2022.

Đồng NDT của Trung Quốc đã mất giá 16%, rơi từ đỉnh đến đáy, vào năm 2022 nhưng có thể tăng trở lại vào năm 2023. Một số người nghi ngờ rằng sự phục hồi của Trung Quốc có thể làm suy yếu đồng tiền của nước này vì nhu cầu nhập khẩu của nước này sẽ tăng lên, trong khi xuất khẩu giảm do nền kinh tế Mỹ suy thoái. Tuy nhiên, sự mất giá của đồng NDT chủ yếu là do lãi suất dương 1% của trái phiếu chính phủ Trung Quốc chuyển sang lãi suất âm 2% so với trái phiếu kho bạc Mỹ. Khoảng cách này có thể sẽ thu hẹp nếu Trung Quốc phục hồi và thoát khỏi giảm phát, nâng lợi suất của Trung Quốc vào năm 2023, trong khi lợi suất của Mỹ có thể giảm.

7.3 Các xu hướng không thể tránh khỏi

SỐ HÓA giải quyết cách các công nghệ kỹ thuật số đang thay đổi cơ bản hầu hết mọi ngành và hoạt động của con người, tăng hiệu quả và sự tiện lợi, đồng thời tạo ra những khả năng chưa từng tồn tại trước đây.

PHÂN CỰC MỸ – TRUNG (G2) xem xét hậu quả của sự cạnh tranh kinh tế và địa chính trị ngày càng tăng giữa các cường quốc G2 là Trung Quốc và Mỹ.

XANH HÓA THẾ GIỚI đặt ra nhu cầu chuyển đổi sang một sự tồn tại bền vững hơn trên nhiều lĩnh vực trong khi vẫn đảm bảo tính liên tục của các nguồn cung cấp năng lượng hiện có.

TĂNG TUỔI THỌ khám phá sự lão hóa của dân số thế giới sẽ tác động như thế nào đến các mô hình tiêu dùng và tăng trưởng trong tương lai, với trọng tâm là chăm sóc sức khỏe.

Nguồn: Citibank (2022), Wealth Outlook 2023, https://lnkd.in/eXwA-Y4X

8. GOLDMAN SACHS

Trong năm 2022 vừa qua, tăng trưởng toàn cầu chậm lại do tốc độ mở cửa trở lại giảm dần, thắt chặt tài chính và tiền tệ, các hạn chế do Covid-19 của Trung Quốc và tình trạng bất động sản sụt giảm, cũng như cuộc chiến Nga-Ukraine. Goldman Sachs kỳ vọng tốc độ tăng trưởng toàn cầu chỉ ở mức 1,8% vào năm 2023, do khả năng phục hồi của Hoa Kỳ tương phản với suy thoái kinh tế ở Châu Âu và quá trình mở cửa trở lại không suôn sẻ ở Trung Quốc.

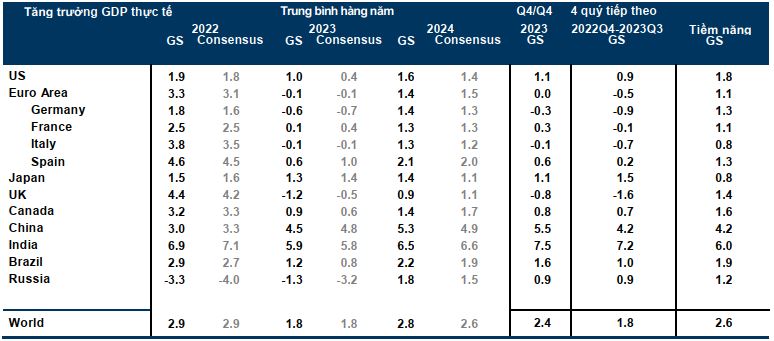

Bảng 8.1: Tăng trưởng chậm vào năm 2023, nhưng trên mức đồng thuận ở Hoa Kỳ

Lưu ý: Tất cả các dự báo được tính toán trên cơ sở năm dương lịch. 2022-2024 là những dự báo của GS. Tăng trưởng tiềm năng là trung bình của ước tính GS cho năm 2023-2025 cho US, Japan và Canada, ước tính dài hạn cho các nền kinh tế châu Âu và năm 2023 cho các nền kinh tế EM. Các dự báo của IMF được sử dụng cho sự đồng thuận của India vào năm 2023 và 2024 khi các quý không có sẵn trên Bloomberg. Tổng hợp tăng trưởng toàn cầu sử dụng trọng số quốc gia FX thị trường.

Nguồn: Bloomberg, Goldman Sachs Global Investment Research

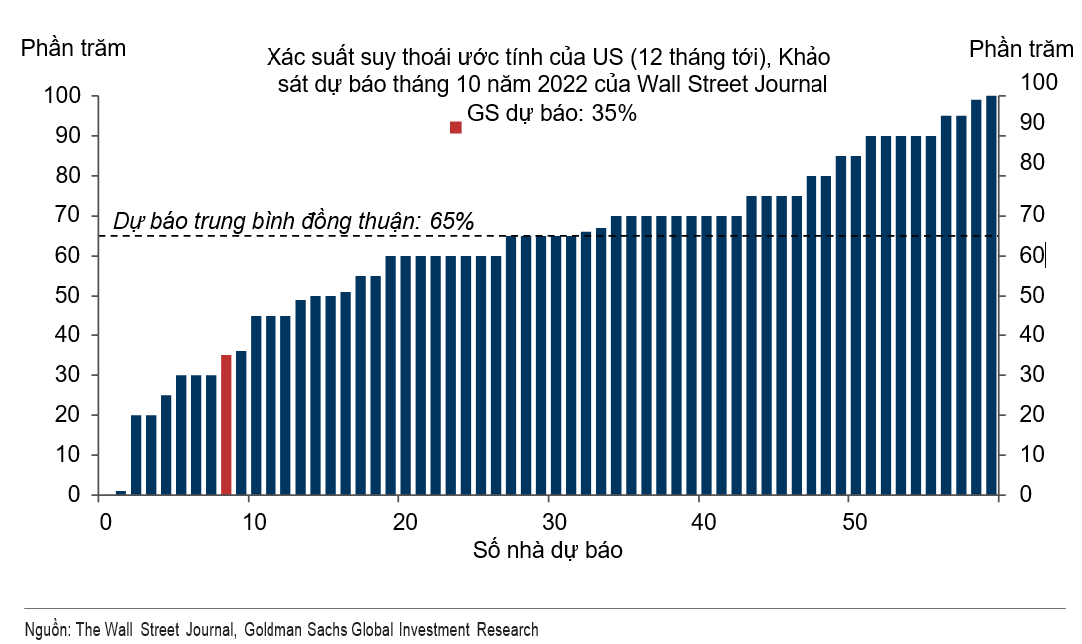

Bảng 8.2: Goldman Sach nghĩ rằng khả năng xảy ra suy thoái ở US trong 12 tháng tới ít hơn so với hầu hết các nhà dự báo khác

Goldman Sachs đưa ra những lý do khi cho rằng khả năng xảy ra suy thoái ở US lại ít hơn các nhà dự báo khác:

− Dữ liệu hoạt động sắp tới không ở gần mức suy thoái

− Báo cáo GDP trước cho thấy mức tăng trưởng 2,6% (hàng năm) trong quý 3

− Bảng lương phi nông nghiệp tăng 261 nghìn trong tháng 10

Goldman Sachs cho rằng thu nhập thực tế tăng lên có thể sẽ là động lực mạnh mẽ hơn khi chúng ta bước sang năm 2023, đặc biệt là do lực cản của các điều kiện tài chính có thể sẽ giảm bớt với giả định các quan chức Fed không đưa ra biện pháp thắt chặt lãi suất đáng kể hơn thị trường hiện đang định giá.

**Khu vực đồng Euro và Vương quốc Anh có lẽ đang suy thoái, chủ yếu là do thu nhập thực tế bị ảnh hưởng từ hóa đơn năng lượng tăng cao. Nhưng Goldman Sachs cho rằng chỉ có một đợt suy thoái nhẹ vì Châu Âu đã cố gắng cắt giảm nhập khẩu khí đốt của Nga mà không ảnh hưởng đến hoạt động và có khả năng được hưởng lợi từ những cải thiện tương tự sau đại dịch đang giúp tránh suy thoái kinh tế ở Mỹ. Do rủi ro suy thoái sâu và lạm phát kéo dài đã giảm, Goldman Sachs hiện kỳ vọng các đợt tăng giá cho đến tháng 5 với mức cao nhất là 3% của ECB (Ngân hàng trung ương Châu Âu).

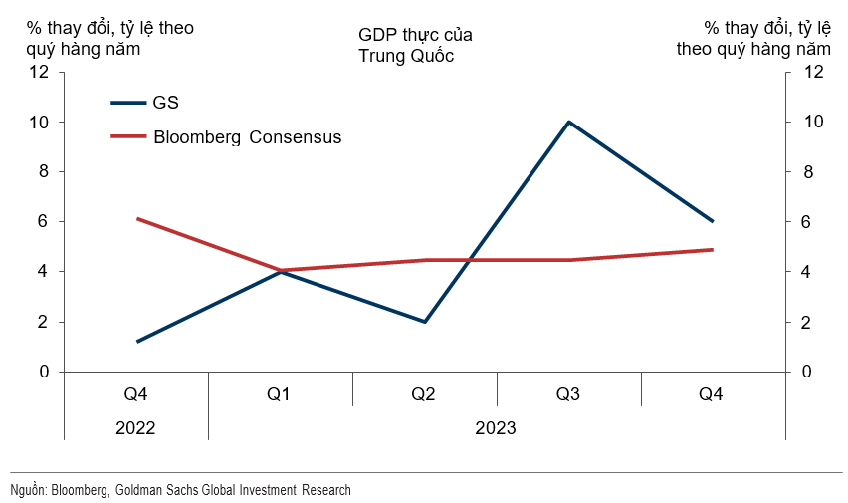

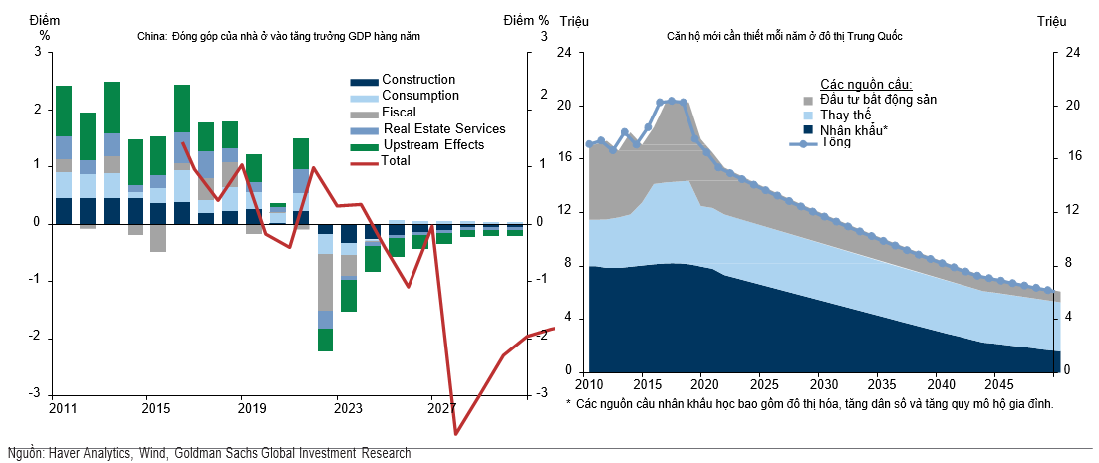

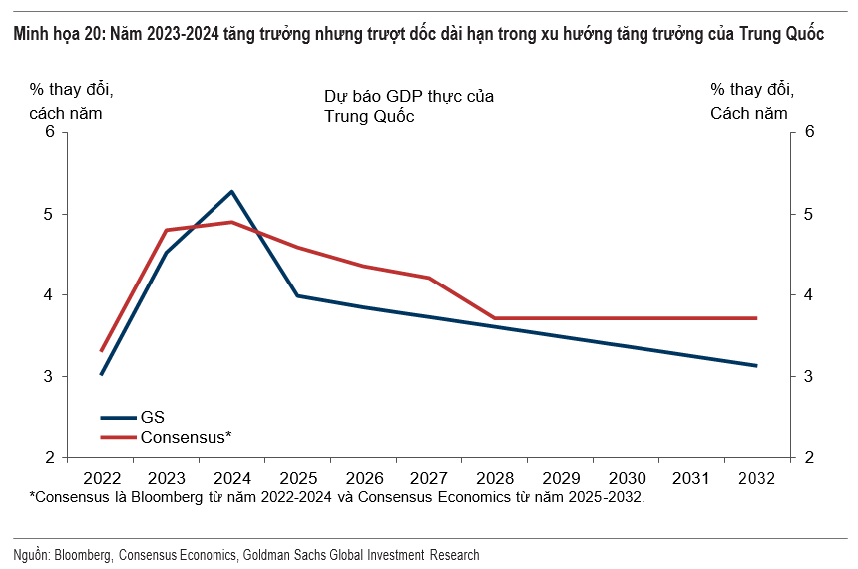

**Trung Quốc có khả năng tăng trưởng chậm trong nửa đầu vì việc mở cửa trở lại vào tháng 4 ban đầu gây ra sự gia tăng các trường hợp nhiễm Covid khiến người ta phải thận trọng, nhưng sẽ tăng tốc mạnh trong nửa cuối khi tăng cường mở cửa trở lại. Quan điểm về Trung Quốc trong dài hạn của Goldman Sachs vẫn thận trọng do thị trường bất động sản trượt dài cũng như tiềm năng tăng trưởng chậm hơn (phản ánh sự yếu kém về cả nhân khẩu học và năng suất).

Bảng 8.3: Tăng trưởng yếu qua Q1; Phục hồi trong Q2

Bảng 8.4: Cú trượt dài cho lĩnh vực BĐS Trung Quốc

Bảng 8.5: Năm 2023-2024 tăng trưởng nhưng trượt dốc dài hạn trong xu hướng tăng trưởng của Trung Quốc

Nguồn: Goldman Sachs (2022), Macro Outlook 2023: This Cycle Is Different, https://lnkd.in/eKzF_2K4

9. BANK OF AMERICA

Ngân hàng Mỹ đưa ra những điểm mới cho thị trường năm 2023 như sau:

Những cách nghĩ mới về trái phiếu so với cổ phiếu khi lãi suất thay đổi: Ngân hàng Mỹ cho rằng trái phiếu sẽ được ưu chuộng hơn với ba lợi ích chính:

− Giá trái phiếu ổn định hơn cổ phiếu

− Nguồn thu nhập đáng tin cậy

− Đa dạng hóa danh mục đầu tư

Đối phó với lạm phát, biến động và các rủi ro đầu tư khác

Đặt lạm phát phía sau chúng ta

− Cải thiện chuỗi cung ứng

− Thị trường việc làm hạ nhiệt

− Giá cả hàng hóa ổn định

Các ngành yêu thích cho năm 2023

− Năng lượng

− Tài chính

− Tiện ích

− Hàng tiêu dùng chủ lực

Chiến lược danh mục đầu tư và cơ hội để xem xét ngay bây giờ

Các chỉ số kinh tế cần theo dõi

− Chỉ số thất nghiệp

− Chênh lệch tín dụng đối với trái phiếu cấp độ đầu tư và lợi tức cao

− Đường cong lợi suất

− Kỳ vọng thu nhập của công ty

− Đầu tư nhiều hơn vào chi phí cố định “xanh”

− Tăng giá cho năng lượng tái tạo

− Và đối với các nguồn truyền thống, bao gồm cả dầu mỏ

Những điểm sáng tiềm năng giữa những thách thức

− Định giá cổ phiếu hấp dẫn hơn

− Lãi suất tăng có thể mang lại thu nhập lớn hơn cho các nhà đầu tư trái phiếu

− Biến động đang tạo cơ hội đầu tư dài hạn

5 chủ đề cho tương lai

− Tự động hóa

− Số hóa

− Cơ sở hạ tầng y tế

− Tái định cư chuỗi cung ứng

− Biến đổi khí hậu

Nguồn: Bank of America (2022), Outlook 2023: Back to the (new) future, https://lnkd.in/e8XFD8TW

10. WELLS FARGO

Khi năm 2022 các nhà đầu tư đã tổng kết lợi nhuận âm, suy thoái kinh tế dự kiến vẫn tiếp tục trong năm 2023, ít nhất là đến giữa năm. Suy thoái kinh tế sẽ làm giảm nhu cầu đối với một số loại hàng hóa, dịch vụ: du lịch, giải trí…giá nhà đất sẽ tiếp tục đà giảm mặc dù lãi suất thế chấp tăng.

Giá hàng hóa, vận chuyển sẽ giảm nửa đầu năm 2023 nhưng kỳ vọng sẽ tăng lại vào cuối năm 2023.

Đồng đô-la Mỹ sẽ tăng nhẹ theo phương ngang.

Giá dầu thế giới tiếp tục tăng.

Giá vàng năm 2023 dự báo tăng nhưng cần cẩn thận khi đầu tư lớn.

Gợi ý 5 danh mục đầu tư trong năm 2023:

− Trái phiếu

− Vẫn tiếp tục duy trì đầu tư cổ phiếu vào các công ty có vốn lớn, chất lượng cao.

− Khóa trái phiếu dài hạn

− Đầu tư cổ phiếu theo chu kỳ

− Đầu tư đa dạng, chia nhỏ để tránh rủi ro

Nguồn: Wells Fargo (2022), 2023 Outlook: Recession, recovery, and rebound, https://lnkd.in/euMkQnKE

Tài liệu tham khảo của Hội in TPHCM

Tổng hợp và dịch bởi CP paper